2022-0942081C6 Safe Income

Please note that the following document, although believed to be correct at the time of issue, may not represent the current position of the CRA. Prenez note que ce document, bien qu'exact au moment émis, peut ne pas représenter la position actuelle de l'ARC.

Principal Issues: Whether contingent liabilities and accounting reserves need to be taken into account in determining safe income on hand.

Position: Yes.

Reasons: Previous positions.

Author:

Séguin, Marc

Section:

55(2), 55(2.1)(c)

TABLE RONDE SUR LA FISCALITÉ FÉDÉRALE DU 7 OCTOBRE 2022

APFF - CONGRÈS 2022

1. Les éventualités et les réserves comptables : impact sur le revenu protégé

Dans le cadre de l’interprétation technique 2016-0672321C6 (footnote 1) , l’ARC indiquait qu’elle était d’avis que le revenu protégé en main devait être réduit des éventualités, réserves et provisions comptables en raison de l’effet de ces éléments sur la valeur d’une action. Le calcul s’effectuant en deux étapes, une première visant à calculer le revenu protégé et une seconde visant à déterminer le revenu protégé en main (c.-à-d. la partie du revenu protégé contribuant au gain sur l’action).

En général, la valeur d’une action d’une société est composée de trois éléments. Le premier représente les sommes investies par les actionnaires et les bénéfices réalisés, soit l’avoir des actionnaires. S’ajoutent à cet élément les plus-values non matérialisées sur les actifs de la société (tant les biens tangibles que les biens incorporels). Finalement, il faut soustraire de cette valeur les moins-values latentes (tant sur les actifs détenus par la société que sur les dépenses futures envisageables).

Le législateur a adopté une supposition implicite qu’un dollar de revenu gagné conservé par la société produit une augmentation de valeur équivalente des actions. En effet, comme indiqué au paragraphe 45 de l’arrêt Canada c. Kruco (footnote 2) de la Cour d’appel fédérale : « Il y a supposition implicite que l’on peut déterminer d’une part la partie de tout gain résultant de la vente des actions qui est attribuable au revenu gagné après 1971 qui a été conservé, et d’autre part, la partie attribuable à tout autre élément. »

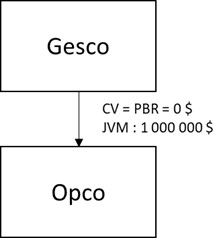

Prenons l’exemple suivant :

{kind=link}

La juste valeur marchande (« JVM ») des actions du capital-actions d’Opco se compose des éléments suivants :

Avoir des actionnaires : 800 000 $

Plus-value non matérialisée : 500 000 $

Éventualités, réserves comptables : (300 000 $)

Valeur des actions : 1 000 000 $

Posons l’hypothèse que l’avoir des actionnaires se compose uniquement de bénéfices réalisés dans les exercices passés et qu’il n’y a pas d’écart entre ces bénéfices et le revenu protégé attribuable aux actions du capital-actions d’Opco détenues par Gesco.

Question à l’ARC

Afin de déterminer le revenu protégé en main, doit-on réduire le revenu protégé des éventualités et réserves comptables?

En effet, nous croyons que les éventualités et les réserves comptables devraient réduire la partie attribuable aux plus-values non matérialisées et non le revenu protégé en main. Selon le cas à l’étude, il est possible de démontrer que chaque dollar de revenu protégé a contribué à la valeur des actions du capital-actions d’Opco. Dans l’éventualité où il n’y aurait pas eu de plus-value non matérialisée et que la valeur des actions aurait été de 500 000 $ (soit l’avoir des actionnaires, moins les éventualités et provisions comptables), il nous semble que dans cette situation, le revenu protégé en main devrait être réduit de 300 000 $.

Réponse de l’ARC

L’ARC maintient sa position de longue date et est d’avis que dans la mesure où les éventualités et les réserves comptables ont pour effet de réduire le gain inhérent sur l’action d’une société, ces montants devraient réduire le revenu protégé en main de la société.

Par conséquent, le revenu protégé en main d’une société doit en général être réduit par des sorties de fonds réelles ou potentielles, telles des dépenses non déductibles, des éventualités et des réserves comptables, dans la détermination du montant du revenu protégé qui peut être considéré comme contribuant au gain sur une action.

L’ARC serait toutefois disposée à considérer des situations plus spécifiques dans le cadre d’une demande de décisions anticipées pour procéder, sur la base de l’ensemble des faits d’un dossier, à une détermination de revenu protégé.

Marc Séguin

Le 7 octobre 2022

2022-094208

FOOTNOTES

En raison des exigences de nos systèmes, les notes de bas de page contenues dans le document original sont reproduites ci-dessous :

1 AGENCE DU REVENU DU CANADA, interprétation technique 2016-0672321C6, 15 novembre 2016.

2 2003 CAF 284.

All rights reserved. Permission is granted to electronically copy and to print in hard copy for internal use only. No part of this information may be reproduced, modified, transmitted or redistributed in any form or by any means, electronic, mechanical, photocopying, recording or otherwise, or stored in a retrieval system for any purpose other than noted above (including sales), without the prior written permission of Canada Revenue Agency, Ottawa, Ontario K1A 0L5.

© Her Majesty the Queen in Right of Canada, 2023

Tous droits réservés. Il est permis de copier sous forme électronique ou d'imprimer pour un usage interne seulement. Toutefois, il est interdit de reproduire, de modifier, de transmettre ou de redistribuer de l'information, sous quelque forme ou par quelque moyen que ce soit, de façon électronique, mécanique, photocopies ou autre, ou par stockage dans des systèmes d'extraction ou pour tout usage autre que ceux susmentionnés (incluant pour fin commerciale), sans l'autorisation écrite préalable de l'Agence du revenu du Canada, Ottawa, Ontario K1A 0L5.

© Sa Majesté la Reine du Chef du Canada, 2023

Video Tax News is a proud commercial publisher of Canada Revenue Agency's Technical Interpretations. To support you, our valued clients and your network of entrepreneurial, small businesses, we choose to offer this valuable resource to Canadian tax professionals free of charge.

For additional commentary on Technical Interpretations, court cases, government releases, and conference materials in a single practical document specifically geared toward owner-managed businesses see the Video Tax News Monthly Tax Update newsletter. This effective summary and flagging tool is the most efficient way to ensure that you, your firm, and your clients are fully supported and armed for whatever challenges are thrown your way. Packages start at $400/year.